文:鄭家榮、趙志鏘

對於住屋,聯合國一直有一套清晰的立場。早在1991年,聯合國經濟、社會、文化權利委員會提出的「適足住屋權」[1],當中提到「與住房有關的個人或家庭費用應保持在一定水平上,而不致於使其他基本需要的獲得與滿足受到威脅或損害」。而在香港,房屋問題嚴峻,已經是不爭的事實。按「劏房」租務管制研究工作小組報告,香港在2020年有合共 100,943 間「劏房」。而在2021年6月底[2],約有153,600宗一般公屋申請,以及約101,000宗配額及計分制下的非長者一人申請,當中一般申請者平均需要輪候長達5.8年才能獲安置入住公屋。事實上,香港租金高昂,在這254,600個公屋輪候宗數以外,仍然有不少基層市民入息即使超過公屋申請上限,卻仍然難以負擔私人房屋市場租金,須節省其他日常開支,「死慳死抵」來交高昂的租金。這個情況顯示,現時公屋入息上限的制定,仍未能夠充分保障基層市民的「適足住屋權」。

在聯合國,有一套量度租金可負擔能力的標準。聯合國人類住區中心把「30%規則」定義為量度租金可負擔能力的指標[3]。「30%規則」是指,整體人口入息最低的四成住戶中,當租金超過收入的30%,就會使人民須犧牲過多其他日常開支來交租,即租金過高。國際上,國家如澳洲亦一直使用「30%規則」來量度租金的合理性,作重要指標來制定房屋政策。在美國,房屋和城市發展署(Department of Housing and Urban Development, HUD)亦定義「30%規則」為量度租金可負擔性的標準。HUD 亦認為當住戶需繳付多於30% 的總收入的租金,該租金便可視為「不可負擔」,需租戶亦會因此面對購買糧食和其他日常用品的困難。而在香港,房委會則以25%作為公屋租金不可負擔的界線,以此作為公屋租金援助的準則[4],比「30%規則」更低,在此不贅。

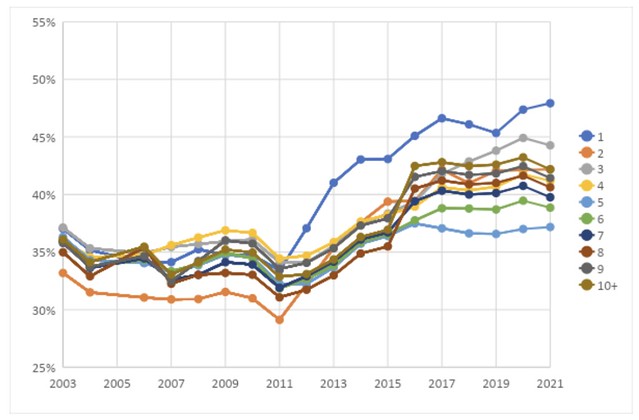

可是現時公屋入息上限的制定公式,在考慮負擔能力時,並沒有考慮租金過高導致節衣縮食的問題。根據既定機制[5],公屋入息限額以住戶開支為計算基礎,當中包括住屋開支和非住屋開支,再加上住戶開支的5%作備用金。住屋開支是參考私人市場租金計算,非住屋開支則以甲類消費物價指數作計算標準,反映消費力最低的住戶群。這樣的計算方法,看似科學化,但其實忽略了住屋開支會蠶食非住屋開支的問題,無視港人因租金高昂而削減其他生活開支。事實上,有不少住戶因租金高昂,而被迫用超過30%的總收入來支付租金,亦即是說這些住戶都無法居住在可負擔房屋。分析自2003年至2021年的數據(圖一),住戶平均需支付35%至49%的總收入來支付租金,且自2011年開始,有每年增長的趨勢,當中以單身人士為甚。這表示,有大部份住戶無法居住在可負擔房屋,卻只有少部分人在現時公屋入息限額是計算方法合資格申請公屋。顯然,現時公屋入息限額的計算方法不能包括所有需要公屋的住戶,而公屋排隊數目亦未能顯示出香港真正的公屋需求量。

圖一:公屋入息限額的住屋開支負擔。

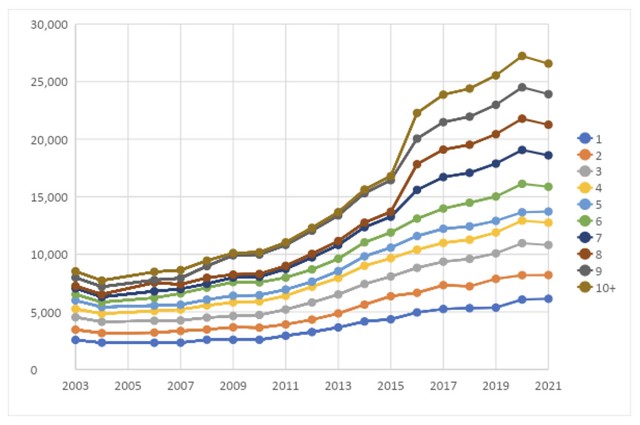

進一步分析數據(圖二及圖三),最低工資自2011年實施,3人或以上基層住戶非住屋開支明顯增加,但1-2人基層住戶非住屋開支就無明顯增加,這是1人的住屋開支比例,自2011/12年開始拋離其他住戶的主因之一(另一就當然是租金上升)。由非住屋開支可見,單身人士近年是相對更加弱勢,而公屋的入息限額機制,並沒有處理到這個問題。(更甚的是,房委會對公屋非長者一人申請者實施配額及計分制,並審核輪候超過五年的申請者,限制他們獲得公屋的機會。)

圖二:公屋入息限額的住屋開支。

圖三:公屋入息限額的非住屋開支。

有見及此,房委會在計算公屋入息限額時,應把「30%規則」也列入計算公式中,使

住戶開支 = 住屋開支 ÷ 30%

是其中一個可行公式。當住戶收入,比「住屋開支 ÷ 30%」再加上5%的備用金,計算出來的入息限額為低,表示該住戶沒有能力應付私人市場租金,這些住戶正正需要公屋(表一)。用這個方法,沒有能力負擔私人樓宇租金的家庭便能更有效地被區分出來,亦讓政府更能識別出有需要公屋的家庭數目,以致更有效定立長遠房屋策略。

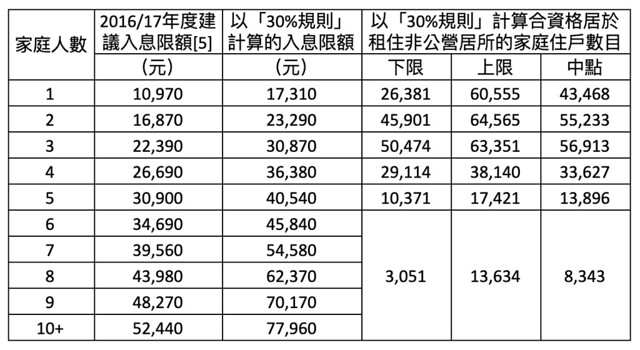

表一:以「30%規則」計算的2016/17年度公屋入息限額。

真正的出租公屋需求量

正如上文所述,現行公屋入息限額無法確保基層有可負擔的房屋保障,根據現時入息限額推算的公屋需求量,亦無可能滿足基層市民的住屋需要。以2016年中期人口統計的數據中[6],居於租住非公營居所的家庭住戶數目,按以「30%規則」計算的入息限額推算(表一),合資格居於租住非公營居所的家庭住戶數目為165,292 – 257,666戶之間,中點數為211,479戶。而2016/17年度符合建議公屋入息限額的私人樓宇非業主戶數目[5]為146,500,和以「30%規則」計算的合資格住戶中點數目比較,兩者相差64,979之多。由此可見,基層市民的實際住屋需求,被大大地低估。

從以上計算可以看到,現時公屋入息限額公式的不足,無法照顧所有需要公屋的基層市民,可是政府卻一直根據現時的公屋入息限額計算方法所提供的公屋排隊人數,來作未來公屋發展策略的參考指標。這樣會令那些需要公屋,卻沒有資格申請排隊的家庭一直無望解決房屋問題,最後只會被迫住在劏房。此外,現時計算方法中的住屋開支,本身亦備受不少基層團體批評為合理化越起越細公屋,日後有機會的話再作探討。整體而言,現有入息上限公式的不完善亦導致香港房屋問題一直沒法被根治。我們亦明白,激進地提升公屋供應量或會對公共行政和私人市場造成急速的負面影響,因此新公式的目的是為成為長遠公屋發展策略基礎,從而逐步平衡市場供求。目標是逐步提升公屋興建量,讓更多有需要的基層市民上樓,同時利用提升了公屋興建量和實行全面的租務管制,來逐步減低香港的房屋私人市場價格,最後從根本解決劏房問題。

按:文章涉及不少數據計算,政府亦肯定掌握更詳細數字,不免會有人對計算有其他想法,政府實應先了解計算方法的理念,並應公開更多原始數據,計算數字之後再作評論,而非一概重覆以往的官腔回應。

(本文章中引用的數據和資料,可在「民間政策資料庫」中找到。)

參考資料:

[1] 適當住屋權

[2] 公屋申請數目和平均輪候時間

[3] 公屋租金政策檢討報告

[4] 租金援助計劃

[5] 2016/17 年度公共租住房屋入息和資產限額檢討

[6] 按住戶人數、家庭住戶每月收入(港元)、年及屋宇單位類型劃分的居於租住居所的家庭住戶數目